管理会计前沿

管理会计前沿

发布时间:2014-01-28

发布时间:2014-01-28

然而现在有何不同?中国经济增长的原始引擎正在降温。众所周知,在过去两年中,无论是来自国际的需求还是国内的环境都发生着巨大变化。

与此同时,中国的生产率增长也趋于下降。先前几轮的市场自由化和私有化改革已基本完成,而劳动力从生产率较低的农业向生产率较高的制造业的大规模转移也已接近尾声。

因此,提高生产率已成为中国经济发展的当务之急。对于企业而言,这样的挑战已不再是单纯依靠降低成本就可以应对的。如果企业希望保持盈利性增长,就必须在管理方式、运营实践、科技运用以及业务创新等方面推行更深化和更持久的改善。

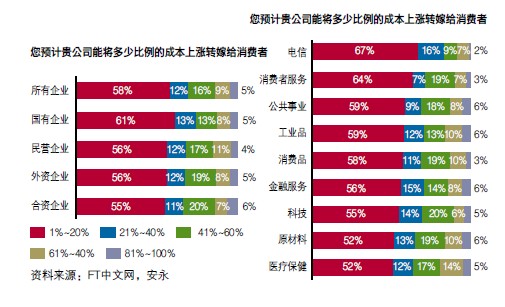

企业转嫁成本上涨的空间十分有限

受访者普遍认为,企业将成本上涨转嫁给消费者的空间十分有限。也许是因为市场竞争异常激烈,58%的受访者预计只有20% 或更少的成本上涨会被转嫁给终端消费者。仅有5%的受访者认为能将预计上涨的所有成本转嫁给终端消费者。

相对于其他所有制企业,国有企业则认为他们更不可能转嫁成本。这也许是因为在诸如公共事业领域中,国有企业的定价权很有限,特别是当它们面对家庭用户的时候。

从长远来看,成本上涨对国家而言不无裨益,因为它会促进经济运行的整体效率。然而在中短期内,大多数企业要想维持利润率,就必须大幅提高生产率,否则只能将市场份额拱手相让。

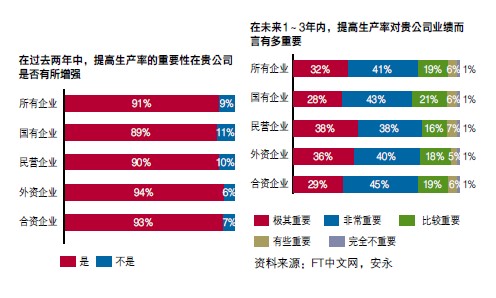

生产率问题亟待改善

受访企业深知,在当前经济环境下,为了保持**地位就必须持续且积极地提高生产率。各个行业和各类企业的首席高管和经理们对此表示赞同——生产率的重要性与日俱增。

九成受访者提到,在过去两年内企业对提高生产率的重视程度不断增加。更有73%的受访者认为在未来1~3年内,提高生产率对企业的业绩而言“极其重要”或“非常重要”。

相关拓展:

复制本文链接

复制本文链接 模拟题库

模拟题库

111

111

扫一扫

扫一扫

扫一扫

扫一扫