管理会计前沿

管理会计前沿

发布时间:2013-07-18

发布时间:2013-07-18

企业仍然保持盈利

大部分在华企业仍然保持盈利状态,这表明中国经济还在稳健发展。在参与调查的企业中,仅有3%的受访者表示上一个财政年度处于亏损状态。

受访企业的平均息税折旧及摊销前利润(EBITDA)率竟达到20.9% 。然而不同企业的财务绩效却存在巨大差异。排名前10%的企业,其平均息税折旧及摊销前利润率高达40% ,相比之下排名后10%的,息税折旧及摊销前利润率则只有5%。

从企业所有制来看,外资企业的盈利水平**——排在10%的外资企业,其平均EBITDA率达到44% 。与此相反合资企业的财务绩效最不理想。

从行业分布来看,医疗保健行业拥有**的利润率,其平均EBITDA率达到25.2% ,紧随其后的则是金融服务领域,科技产业次之。然而受产能过剩等问题所累,工业品部门的财务绩 效最 差,平均EBITDA率只有16.2% 。也许最显着的结果在于,调查揭示了同一行业领域中各个企业在财务绩效方面的巨大差异——存在一组绩效较差的“长尾”企业。考虑到目前各个行业的内部竞争日益加剧,我们认为上述差距在未来24个月中还会继续增大。

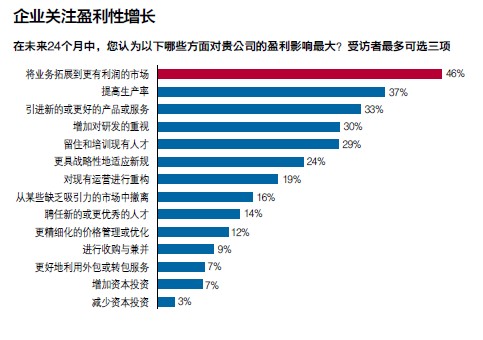

企业关注盈利性增长

总而言之,受访企业对中国未来几年的国内潜在需求仍然保持乐观,并将继续把收入增长作为重要目标。事实上,2013年很可能成为中国经济向“消费导向”转型之元年,即以国内消费取代投资和出口,为经济增长做出更多贡献。

在被问及未来24个月中,下列哪些方面对企业盈利能力的影响**时,几乎有过半的受访者提及将业务拓展到更有利润的市场,受访者认为第二重要的影响因素是提高生产率。

利润率面临更大压力

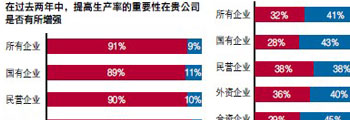

利润率面临持续增加的压力也是生产率备受关注的原因之一。几乎一半的受访者表示与过去两年相比,所在企业的利润率有所下降。而表示利润率增加的受访企业只有上述企业的一半。

在绝大多数行业中,企业正面临收入增长放缓和成本性通胀居高不下的双重压力,导致利润空间受到严重挤压。外资企业对此的感受最为深刻。即便是对较少受国际贸易影响的国有企业,尽管他们所处的竞争环境没有那样激烈,总体情况优于其他类型企业,但仍有42% 的受访者表示所在企业的利润率有所下降。

基于行业分析我们发现,服务行业的表现普遍优异,其中包括医疗保健和金融服务。服务领域的就业率已经连续四年稳步上升,并且在将来一段时间内还会得益于政府对第三产业的扶持而保持良好发展势头。

当前的经济增长放缓似乎对工业部门打击**,特别是电信、工业品和消费品行业。产能过剩已成为巨大难题,为此很多企业不得不通过下调商品价格来解决。

结构性增长放缓无疑在一定程度上导致了利润率的下降,不断上升的成本也是一个不可忽视的重要因素。除了众所周知的劳动力成本正在以每年两位数的速度上涨之外,原材料成本也呈上升趋势,这在能源和食品行业尤为突出。

我们认为成本性通胀在未来可预见的一段时间中将保持常态。这一点已得到了充分证实——政府明确表示将大幅提高人均年收入,并逐步提高**工资标准。

能源行业的定价机制改革将从天然气和电煤入手,意味着所有企业在能源消耗方面的成本即将上涨。更严格的环境保护监管体系也会为能源密集型企业和高污染行业增加新的成本, 最终通过行业的整体供应链产生连锁反应。例如国务院已经公布了有关2013年石油企业在全国范围内提供清洁燃料的时间表,这预示所有行业都将面临更高的运输成本。

期待已久的利率自由化改革很可能会给当前易于获取信贷的企业带来更高的融资成本。另一方面杠杆率过高的企业可能面临融资困境,却又不得不适应更为紧缩的信贷坏境。

相关拓展:

复制本文链接

复制本文链接 模拟题库

模拟题库

171

171

扫一扫

扫一扫

扫一扫

扫一扫