财务分析

财务分析

发布时间:2022-04-14

发布时间:2022-04-14

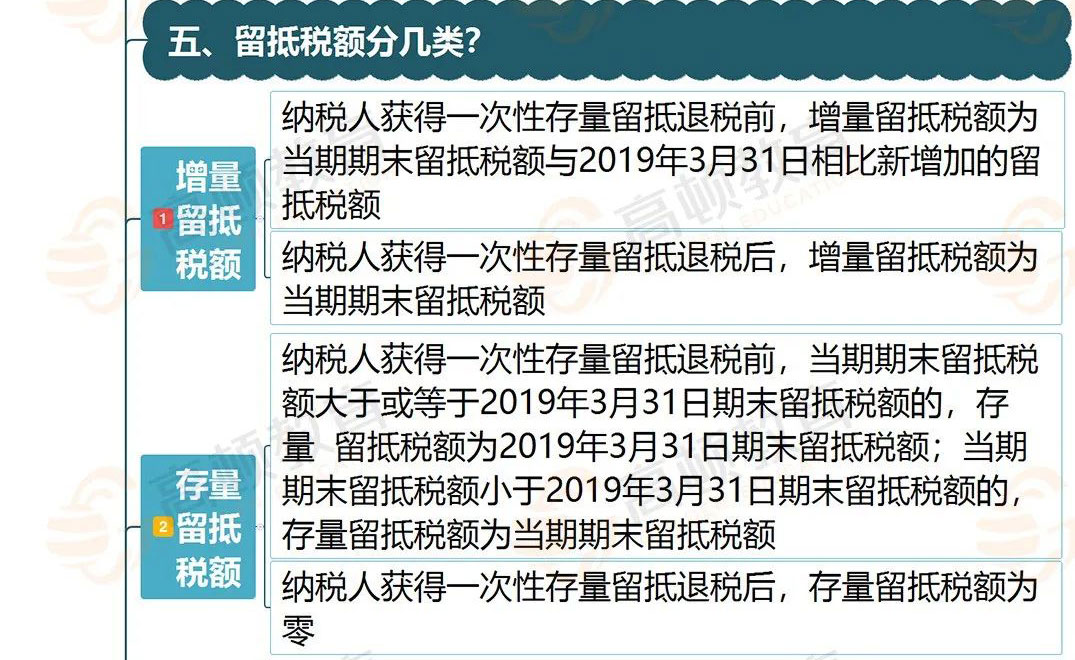

留抵退税最近出了新政策,不少人问老师,说国家给了留抵退税的政策,是不是国家给的政府补助,收到留抵退税怎么记账?

首先我们先理解下,什么是留抵退税?税务局一般是让纳税人自己先按期(或按月)把销项税和进项税核算一下,如果是个正差,那就把差异部分交给税务局。如果是负差就是税务局还需要退还,这就是留抵退税额。

而留抵退税的本质,就是转变以前“只结转不退税”的做法而已。所以留抵退税并不是什么补助,只是税务局把你垫付的税款先退给你的一个过程罢了。

综上所述,收到退税应该相应减少你可抵扣的进项税额,而非计入营业外收入。

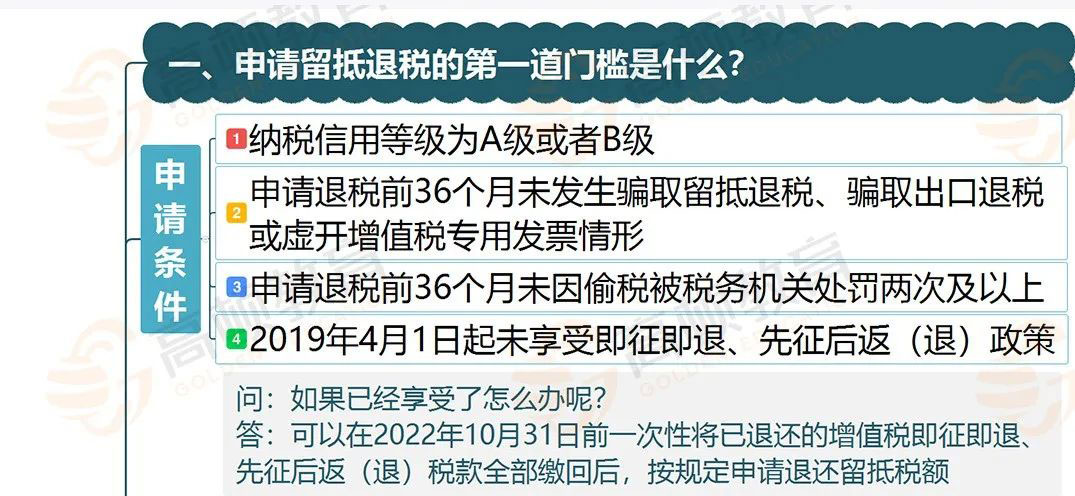

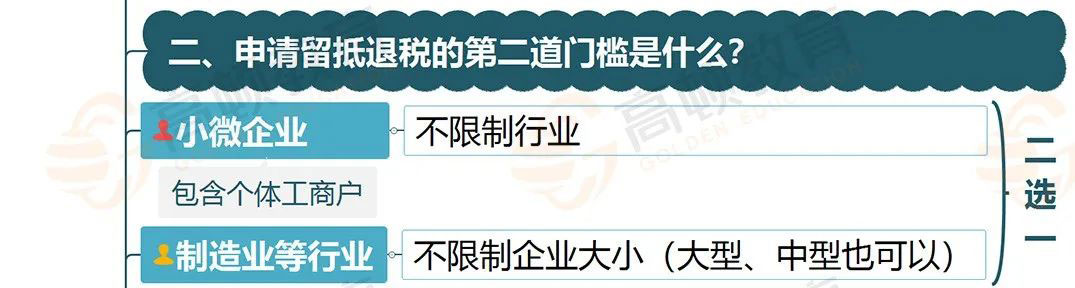

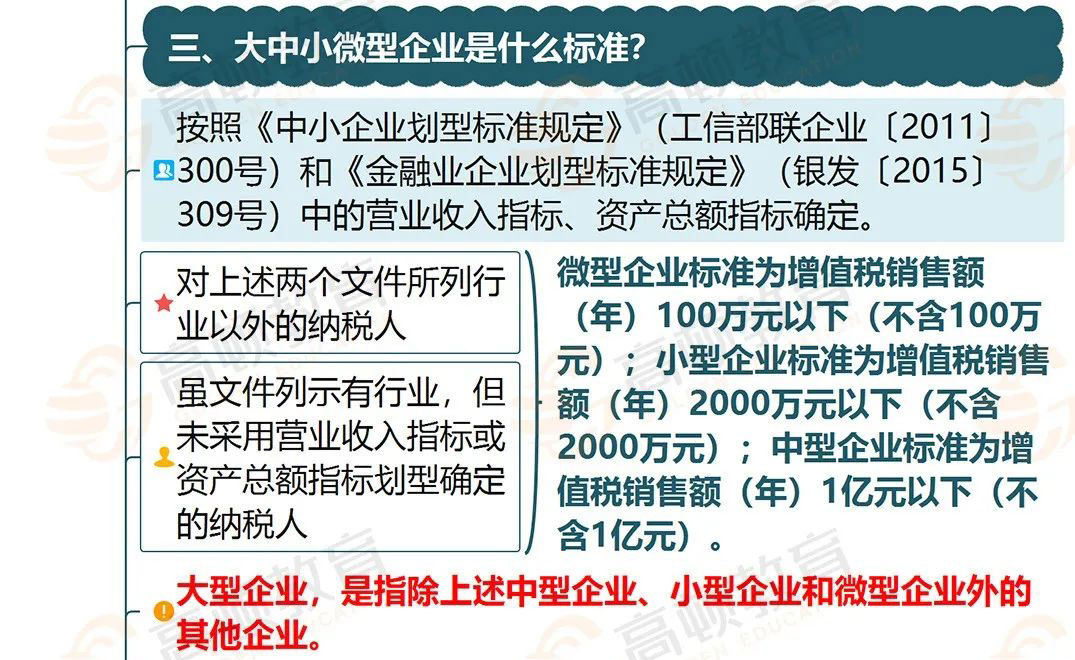

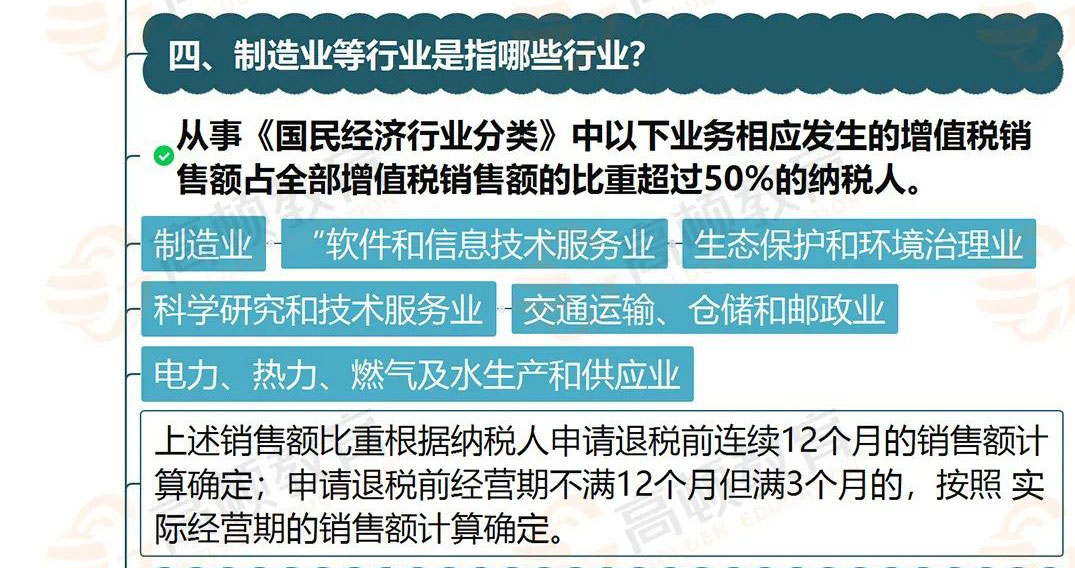

那么,留抵退税的新政策如何理解呢?现在跟着老师一起回顾下政策要点吧!

相关拓展:

复制本文链接

复制本文链接 模拟题库

模拟题库

177

177

扫一扫

扫一扫

扫一扫

扫一扫