实务

实务

发布时间:2013-02-25

发布时间:2013-02-25

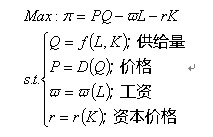

在新古典经济学的框架下,以市场为研究对象,主要研究市场价格的形成机制,市场在交易中的作用。因此,企业也就被简化成一个追求利润**化的“黑盒子”。

新古典经济学假定信息是完备的,回避了组织管理等因素对技术效率与经济效率的影响。旨在将研究的焦点集中在企业的供给行为上。

在新古典经济学的假设下,企业概念可以用以下模型给予简化:

在这样的企业观下,企业财务管理的目标位利润**化。

契约理论下的企业

现代的观点认为,企业是许多利益相关人之间订立的一系列契约的集合。

这些利益相关者为了各自的利益结合起来,他们的目标函数各不相同。这些利益相关人主要包括:普通股股东、优先股股东、管理者、债权人、雇员、银行、供应商、社会、政府等。

他们的利益既有相互协调的一面,如企业运用他们控制的资源创造的财富总量增长,则个利益相关人的经济利益可能同时增长。但在许多的时候,他们的利益也存在相互冲突的时候,在企业运用其控制的经济资源创造的财富总量既定的前提下,由于股东使企业法定所有者与最终控制人,如果股东们追求自身财富**化,势必要将工资支出、负债本息支出、企业的社会责任最小化,这样势必导致各利益相关人之间的利益冲突。

按照契约观,企业的目标不应再局限于最求利润**化或为股东创造**财富,而是创造更多的价值增值。增值是契约观在企业目标设定上的体现。它是指企业通过其经营活动在从外部购入的商品与劳务上增加的价值,从数量上价值增值等于企业的营业收入减去购入的商品劳务的成本之后的余额。因此,增值是属于全部利益相关人的或有请求权的综合,能充分反应企业为每一类利益相关人创造的财富。

相关拓展:

复制本文链接

复制本文链接 模拟题库

模拟题库

173

173

扫一扫

扫一扫  扫一扫

扫一扫