CMA考试与认证

CMA考试与认证

发布时间:2018-07-20

发布时间:2018-07-20

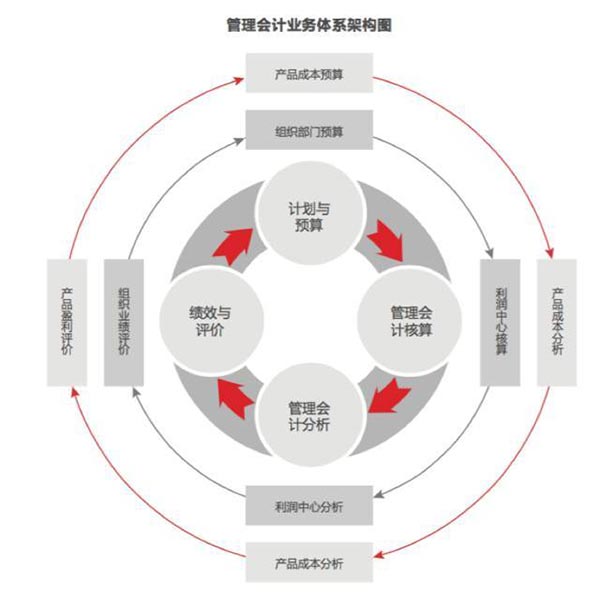

管理会计职能的6个点:

一、分析职能

分析职能是管理会计的一项重要职能。它是指管理会计参与经济活动的事后分析。开展事后分析。

二、预测职能

管理会计在预测过程中,主要使用历史数据,并通过把这些历史数据进行科学的加工与整理,来预测未来经济活动的发展变化,以减少企业经营管理决策中的盲目性。

三、决策职能

决策是管理会计的一项重要职能。决策的正确与否关系到一个企业的成败。管理会计就是通过采用各种科学决策方法来选择最优方案的。

四、计划职能

主要的工作就是正确编制各项计划,即实行全面预算。全面预算是经营管理决策的具体化。为了实现各项指标,管理会计工作要做到长计划短安排,并把计划指标层层分解,落实到各部门,形成责任预算体系,这样才便于进行有效的控制与考核。

五、控制职能

控制职能就是按照全面预算的完成情况纠正预算执行过程中的偏差,最终确保预算目标的实现。

六、考核职能

实施责任会计,定期进行考核是管理会计的又一基本职能。

管理会计的内容:

本文由中国管理会计网(//www.chinacma.org/)综合整理,若需引用或转载,请注明出处。管理会计的内容:

1、规划与决策会计规划与决策会计是以企业经营目标为依据,在预测分析的基础上,运用一系列现代管理技术和方法,分析评价各种决策的经济效果,为各级管理人员提供所需信息的会计方法。主要包括预测分析、短期经营决策、长期投资决策和全面预算。

2、控制与业绩评价会计控制与业绩评价会计是以全面预算为依据,通过标准成本制度,实施有效的成本控制;通过划分责任建立责任会计,对企业内部各单位实施控制考核和评价,以保证企业的各个环节和各项经营活动朝着既定的目标前进。主要包括标准成本系统和责任会计。

管理会计的对象

管理会计的对象是以使用价值为基础的价值管理。

从实质上讲,管理会计的对象是企业的生产经营活动;

从管理体现经济效益角度看,管理会计的对象是企业生产经营活动中的价值运动;

从实践角度看,管理会计的对象是作业管理和价值管理的复合。

管理会计的工作程序

1)确认,即将企业的经济活动及其他经济事项作为适当的管理会计业务予以辨认。

2)计量,即以货币或者其他度量单位对以发生或可能发生的经营活动予以数量上的确定。

3)归集,即对企业的经营活动及其他经济事项,按严格、一贯的方法进行记录和分类。

4)分析,对经济事项发生的内外环境及各影响因素之间的内在联系进行评价和确认。

5)编报与解释,以适当的形式反映各信息需求者需要的信息。

6)传递,将相关信息提供给各级管理者或其他信息使用者。

相关内容:

管理会计基本内容主要包括几个方面?

管理会计的职能究竟包括哪些内容

相关拓展:

复制本文链接

复制本文链接 模拟题库

模拟题库

96

96

扫一扫

扫一扫

扫一扫

扫一扫