管理会计前沿

管理会计前沿

发布时间:2014-01-28

发布时间:2014-01-28

2012 年调查样本数比 2003 的样本数要小得多,约为 200 个调查对象,但两次调查对象(全部为 IMA会员)的特征极为相似。本文将提及本次调查的某些重要结果。

2003 年调查得出的六个主要结果:

1. 成本管理对战略决策者而言是个重要依据。

2. 决策者和决策促成者将“可据以行动”的成本信息确定为**先的事项。(在本分析中,决策者掌管财务或会计部门,决策促成者则包括所有其他管理会计师。)

3. 几个因素削弱了成本可见性。

4. 在当今的经济环境下,采用新的成本管理工具并非当务之急

5. 传统管理会计工具仍得到广泛使用。

6. 一个清晰、可以量化的价值主张,再加上管理层支持、相当的技术水平以及公司内部所拥有的专门技能,是促使**实务得到采纳的重要因素。

存在的问题和疑问

2012 年纵向调查的结果表明,以上结果大部分仍然成立,但有些方面也出现了重大变化。**先的事项已从成本信息转变为降低成本。采纳**实务的促成因素(以上第 6 点结果)如管理层支持、相当的技术水平以及公司内部所拥有的专门技能等也有明显的错位。调查对象如今更关注人力资源/专门技能的制约。管理层支持仍然重要,但技术不再被认为是主要的制约因素。不过,最让人担心的是,第 2-6 点结果在将近十年内毫无长进,与第 1 点“成本管理为战略决策者提供重要依据”形成强烈冲突。

在过去的十年里,管理会计师们似乎集体将“改善成本管理信息”抛之脑后,这显然是得到机构**层的默许。明显的迹象表明,管理会计师在制定策略和进行风险管理方面地位日趋重要;一些新的风险管理或计划职能提供了机构所需的信息,成本信息作为策略的依据风光不再,似乎也是顺理成章的事。或者,对人力资源制约的逐渐认识,可能表明如今的管理会计师群体缺乏专门的知识或技能来设计或执行具有创意的成本信息解决方案。这种观点显示了我们目前正在错失的一个重大机会。在评估 2003 年和 2012 年调查的纵向分析的主要结果时,请把这个问题记在心上。

比较 2003 年与 2012 年的结果

根据九年中相当一致的结果,并着重突出 2012 年调查中所发现的主要变化,我们得出了几个主题,它们似乎描述了在这个时间段中,管理会计师在其成本管理职责方面的行为和做法。

1. 会计师并未偏离财务报告中所使用的次等成本核算惯例。

2.作为基本决策支持的成本建模方面的创新严重衰退。

3. 会计师在规划和前瞻性分析方面日益活跃。

4. 运营方面的改进,而不是来自成本管理的建议,正在驱动成本下降。

主题 1:会计师并未偏离财务报告中所使用的次等成本核算惯例

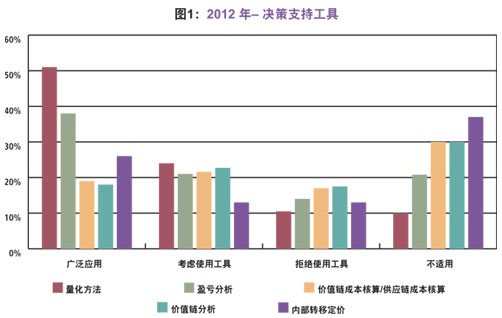

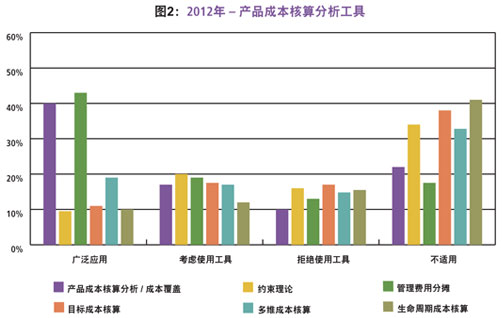

在 2003 和 2012 年的两次调查中,与财务报告明确相关的传统成本核算工具均是新的行动计划的焦点。企业资源规划(ERP)系统、报告与商务智能软件以及得到改进的预算程序是**的新方案。对作业成本法(ABC)、目标成本法、约束理论和基于价值的管理等较新的成本核算工具(这只是调查中出现的众多工具的几种)的使用从 2003 年开始便急剧下降(即下降约 20%,从 50% 降到约 33%)。在调查对象被问及是否考虑使用这些工具时,下降的程度不相上下;对决策支持工具、产品成本核算工具、绩效评估工具以及计划与预算工具而言都如此,只不过后两种工具下降幅度略低,各为 10% 和 5%。(参见图 1 和 2以了解有关此类工具使用的更多信息。)

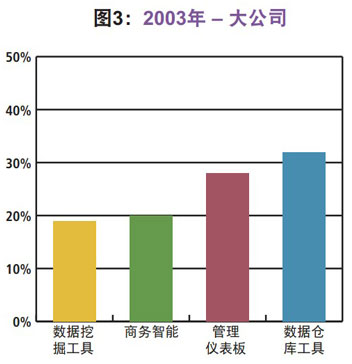

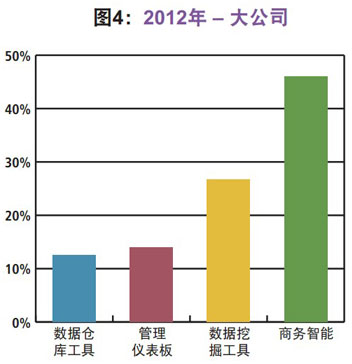

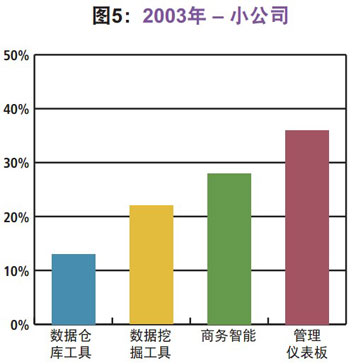

2003 年,大公司所采用的最重要 / 关键的 IT 工具为数据仓库(见图3 );2012 年,变成了商务智能(见图 4)。对小公司来说,2003 年最重要的工具是管理仪表板(见图 5),而到了 2012 年,则变成了商务智能(见图 6)。这些举措都注重从已有的数据中提取信息,而不是重新设计机构数据的性质或寻找更多的数据。在调查对象被问及如何实施成本信息的信息技术(IT)解决方案时,这种使用现有数据的侧重对利用已有数据的工具的重视,以及对高级成本工具的兴趣的减弱,使我们得出了一个结论,即管理会计师不愿意背离已被广为接受并广为教授的与财务报告相关的传统成本核算方式,例如传统的标准成本法、传统的偏差以及库存估值和销货成本全额吸收成本法。

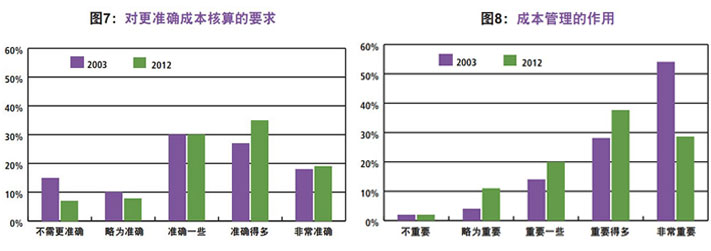

在数据准确性方面,在 2012 年,100% 的调查对象认识到其成本信息失真,而在 2003 年,这个数值只有80%;而且在 2012 年意识到其成本严重失真的调查对象比例也增加了约 10%。在两次调查中,成本失真的最常见原因均为管理费用的分摊。同时,对“非常准确”和“准确得多”的成本信息的要求从 2003 年的 45% 提高到 2012 年的 54%(见图 7)。因为变动只发生在与财务报告相关的传统工具之间,可以得出的结论是,管理会计师只着重于提高财务报告的准确性,而不是更广义的决策准确性。

主题 2:作为纯决策支持的成本核算方面的创新严重衰退

成本核算创新的作用日渐减弱的最广义指标是,2012 年只有 28% 的调查对象认为成本核算在其公司的整体战略目标中地位更加重要。2003 年,该比例为 54%(见图 8)。当我们问调查对象,不实施反映**实务的工具和解决方案会带来哪些损失时,2003 年的顾虑与 2012 年几乎一样:不能更好地控制成本、提高效率、节省成本、管理责任的丧失以及潜在收入的损失。但是,2012 年他们对上述损失担心的程度降低了约 10%。我们还询问调查对象,四个类别特定工具的运用情况:决策支持、产品成本核算、绩效评估以及计划与预算。他们是否已广泛运用,或在考虑运用,或者拒绝运用某些工具?所有四个主要类别在“广泛运用”或“考虑运用”都显示了下滑。如上文提到的,2012 年的数据比 2003 年低 20% 到50%,不过计划与预算工具与其他三个类别相比,下滑程度明显要低。

2012 年调查揭示了在采纳新的或创新的成本管理实务方面,人力资源问题已上升为一个主要的制约因素(即,员工缺乏实施的时间)。这一发现比其表面上看来可能更意义深远。2003 年,这一问题甚至不能跻身前五,虽然当时也属经济萧条阶段。我们可以很简单地对其不屑一顾,理由是精减员工。然而,我们都清楚,不能忽视重要和可以做到的事情。显然调查对象并不认为成本管理重要或可以做到。在 2003 年的调查中,排名第二的制约因素“相当的技术水平,在 2012 年下降到第 5 位,说明技术正在成为不那么关键的制约因素。

主题 3:运营方面的改进,而不是来自成本管理的建议,正在驱动成本下降。

管理会计信息优先事项的重要性在 2003 年和 2012 年间略有调整。“成本下降和效率提高”取代“产生相关并可据以行动的成本信息”成为当务之急。另外,“为机构所面临的核心战略问题出谋划策”从 2003 年的第 5 位跃居 2012 年的第 3 位。“降低风险”仍位居第六,但其分值比其他任何项目提高的幅度都大。这并不能说是很大的改变,但对业绩、战略和风险的关注,以及“产生成本信息”的较低排位进一步证实了调查的结果,即不太重视在产生成本信息方面的创新。

另一个有趣的发现是,调查对象并不强烈认为成本下降是提高盈利的主要手段。认为成本下降非常重要的调查对象从 2003 年的 33% 下降到 2012 年的 23%。第二个类别“重要得多”,从 2003 年的 37% 下降到 2012 年的 28%。这个结果理所当然地表明,重点已从成本信息转向提供有助于创收的信息上。

主题 4:会计师在规划和前瞻性分析方面日益活跃

调查并没有直接证据支持这一主题,但确有迹象表明预算、计划和风险管理地位稳守不变或略有上升,尽管它们不是调查的重心。对商务智能工具作为最关键举措的关注显示了对信息的需求,另外也有迹象表明对推动收入增长的信息的支持正在上升。

管理会计师并非正在被淘汰。总的来说,迹象表明,财务在企业的重要性和影响力正在持续增长。而本调查明确显示,成本管理并未**企业发展战略。财务规划与分析(FP&A)机构的发展在若干文章和调查中均有提及,而该等机构的有关部门倾向于招聘拥有工商管理硕士(MBA)学位的员工,而不是单纯的会计师。一般的 MBA 课程并不包含管理会计的必修课。如果说 FP&A 部门是 CFO 在战略与风险管理方面影响力日渐提升的重要因素,那么单从培训和教育的角度来说,高级成本管理技巧逐渐被弃也在情理之中。

成本管理前景如何?

2003 年和 2012 年的成本管理调查表明(1)成本管 理的重要性日渐减弱;(2)高级成本管理工具力有不 逮,而且不敷所需;(3)专业人员缺乏必要的专业知 识、技能、教育和创新能力;以及(4)重点从成本管 理转向运营规划和前瞻性的分析。如此,以下重要问 题就接踵而来:

为什么管理会计师认为成本管理的重要性减弱?为什么成本核算地位不再?重心的明显转移是因 为企业和企业信息的根本转移还是另有原因?重心偏离成本管理与信息创新是否有利于管理会计行业和企业?

高级成本管理工具表现是否未如所愿?在如何运用高级成本工具方面,是否缺乏运作性或战略性 价值,或者知识不足?或者无法产生“创新的解决方 案”?

是否缺乏有效设计、执行并提供高级成本解决 方案的专业知识?这是会计教育的问题吗?如果成本管理专业知识在行业中逐渐流失,是否应引起我们的关注?行业主导有什么作用(即:财务会计受到过分的关注,以至将更高级的管理会计职能排除在外,或降低现有管理会计职能的有效性)?

管理会计是否在寻求更有效的方法来对机构进行优化,而不是只着重于成本管理?什么样的活动 和技能正在替代成本信息日渐失去的重心地位?是前瞻性的计划和预算、运营改善技巧与技术、对营收管理与机会更多的关注、得到改进的投资与资源规划与管理,还是其他别的?

总而言之,调查表明管理会计师不再关注成本信 息的改善。既然成本的下降仍在继续,我们必须认为运营经理在通过精益管理、六西格玛、流程改善等运营方法和技术的应用改善成本管理。问题是他们是利 用成本信息,还是使用其他非财务或运营业绩指标来引导、支持其相关工作并予以报告。 我们认为,调查结果显示了学术界和行业在企业成本管理和成本信息方面的重大知识流失。在近一个 世纪里,会计行业一直是成本知识的守护者。但是, 随着资本市场的急剧发展,以及日渐增大的监管压力,

广义的会计行业和会计教育仍将主要精力集中在财务 会计和报告上。认可或使用公认会计准则(GAAP)的财务会计与报告之外的任何财务模型或信息来评估分析企业业绩越来越不被接受。在我们看来,这是很令人遗憾的、也毫无必要。成本信息方面的创新的丧失抹杀了可以为企业和整个经济的长期价值创造提供清晰观点的知识。对GAAP 财务报告的完全依赖具有极大的局限性,片面地抬高了侧重财务报告规则的准则,牺牲了企业的优化机会。这些准则与生成有助于管理层决策的高度有效的成本信息,目标并不一致。

管理会计师有机会挖掘服务其机构的创新方法。相应地,使用不同于传统财务会计/报告的其他成本方法无疑丰富了技能、管理信息和会计知识。另外一个需探寻的方面是,要确定成本信息的多个内部顾客对管理会计师表现的满意程度。

我们的看法是,成本管理为行业和各专业人士呈现了一个很好的发展机会。但是,成本核算的“重生” 必须有稳固的基础。成本核算过去曾受害于 TLA(三个字母缩写)综合症,单个方法被作为完美的解决方 案推销,而且是从软件第一的销售角度。各种方法相 互竞争,互为不屑。它们对其各自的能力夸大其词, 虽各有优点,但损害了管理会计在提供可行的成本解决方案方面的信誉度。行业应团结一致,建立一个良好的框架,借此教授并评估作为决策依据的成本核算和成本解决方案,并与财务会计与报告中的成本应用区别开来。

相关拓展:

复制本文链接

复制本文链接 模拟题库

模拟题库

64

64

扫一扫

扫一扫

扫一扫

扫一扫