CMA考试与认证

CMA考试与认证

发布时间:2019-01-17

发布时间:2019-01-17

现代管理会计是从传统的会计系统中分离出来,与财务会计并列,着重为企业改善经营管理,提高经济资产服务的信息系统,是企业管理信息系统中“决策支持系统”的重要组成部分;进而形成了管理与会计交叉学科。美国管理会计师协会2008年定义:管理会计是一门专业学科,在制定和执行组织战略中发挥综合作用。

现代管理的内容具体可以包括以下:

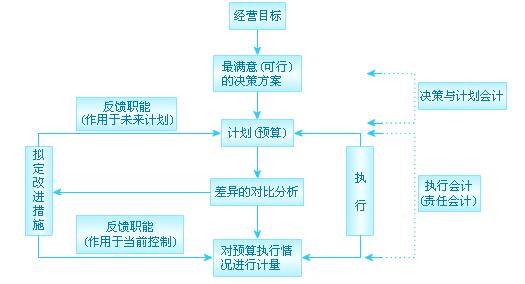

(1)决策与计划会计。以“决策会计”为核心,利用所掌握的丰富信息资源,对为实现决策目标可供选用的各种方案进行深入的可行性分析,从中权衡利害,比较得失,帮助企业决策者客观地掌握情况,据以作正确的判断和选择,以促进企业决策最优化。这是全面提高企业经济效益的关键所在。计划(预算)是以决策为基础,把通过决策程序选用的有关方案所要达到的目标,用货币形式进行计量,形成企业的生产经营预算,并把它们加工、汇总成一个相互协调的预算体系,作为企业开展生产经营活动的准绳。

(2)执行会计。以“决策与计划会计”为基础,着重于对企业经营活动的进程和效果进行评价征收控制。它一方面,将企业年度预算所定的各项指标结合主要对象的特点进行分解、落实和具体化,分别建立专业性的计量、控制系(如按照成本形成和积累的特点,建立标准成本系统;按照存货形成和使用的特点,建立存货控制系统);另一方面,按照企业内部各个责任中心进行分解、落实和具体化,形成各个“责任中心”的责任预算,并以此为基础,建立企业内部的责任会计体系。

现代管理会计的形成与发展过程

一、执行性管理会计阶段

执行性管理会计阶段(20世纪初到20世纪50年代)

在西方,所谓执行性的管理会计,是以泰罗的科学管理学说为基础形成的会计信息系统,其占主导地位的时期,是从20世纪初到20世纪50年代。

二、决策性管理会计阶段

决策性管理会计阶段(20世纪50年代以后)

决策性管理会计是一种全局性的、以服务于企业提高经济效益为核心的管理会计,它包含了执行性管理会计。

管理会计框架图

三、管理会计与其他学科交叉渗透的新动向

(一)信息经济学的引进与应用

(二)行为科学的引进与应用

(三)“代理人说”的引进与应用

现代管理会计的对象

一门科学或学科的对象,是其特定领域有关内容的集中和概括,是贯穿于该科学或学科的始终的。现代管理会计的对象是现金流动,因为现金流动贯穿于现代管理会计的始终。

现代管理会计的方法

一、成本性态分析法

二、本·量·利分析法

三、边际分析法

四、成本─效益分析法

五、折现的现金流量法

现代管理会计的职能作用

现代管理会计的职能作用,从财务会计单纯的核算扩展到解析过去、控制现在、筹划未来有机地结合起来。

1.解析过去:管理会计解析过去主要是对财务会计所提供的资料作进一步的加工、改制和延伸,使之更好地适应筹划未来和控制现在的需要。

2.控制现在:管理会计在控制方面的作用是通过一系列的指标体系,及时修正在执行过程中出现的偏差,使企业的经济活动严格按照决策预定的轨道卓有成效地进行。

3.筹划未来:预测与决策是筹划未来的主要形式,现代管理会计在这方面的作用在于:充分利用所掌握的丰富资料,严密地进行定量分析,帮助管理部门客观地掌握情况,从而提高预测与决策的科学性。

现代管理会计解析过去、控制现在、筹划未来这三方面的职能紧密结合在一起综合地发挥作用,形成一种综合性的职能。

相关拓展:

复制本文链接

复制本文链接 模拟题库

模拟题库

620

620

扫一扫

扫一扫

扫一扫

扫一扫