CMA考试与认证

CMA考试与认证

发布时间:2020-01-13

发布时间:2020-01-13

一、量本利分析总述

(一)量本利分析(CVP分析)的基本假设

1.总成本由固定成本和变动成本两部分组成

2.销售收入与业务量呈完全线性关系

【提示】即表明当销售量在相关范围内变化时,产品的单价不会发生变化。

3.产销平衡

【提示】假设产销平衡,主要是在保本分析时不考虑存货的影响。

4.产品产销结构稳定

【提示】因为在产销多种产品的情况下,保本点会受到多种产品贡献和产销结构的影响,只有在产销结构不变的基础进行的保本分析才是有效的。

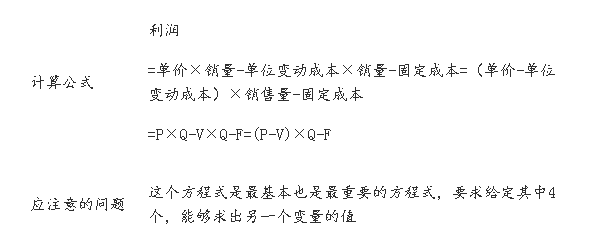

(二)量本利分析的基本关系式、

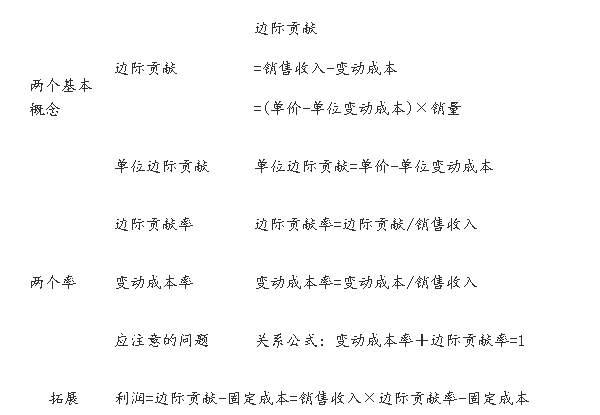

(三)边际贡献(边际利润、贡献毛益)

二、单一产品量本利分析

(一)保本点(盈亏临界点)的含义

是指企业达到保本状态的业务量或金额,即企业一定时期的总收入等于总成本、利润为零时的业务量或金额。

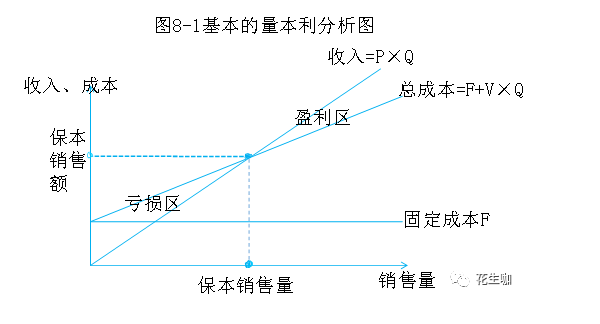

(二)量本利分析图

1.基本的量本利分析图

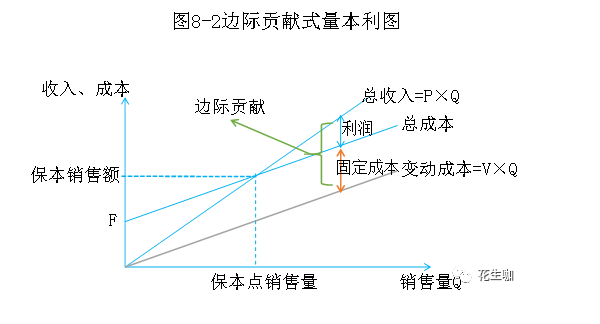

2.边际贡献式量本利图

特点:图中能表示出边际贡献的大小

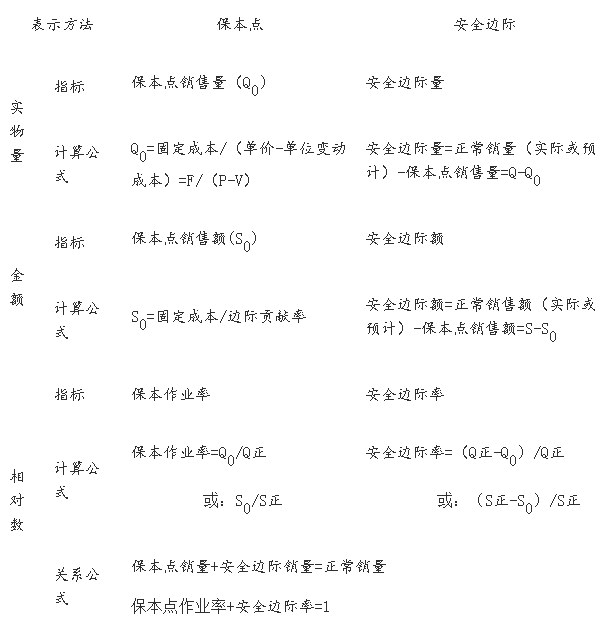

(三)保本分析与安全边际分析

(四)安全边际与利润的关系

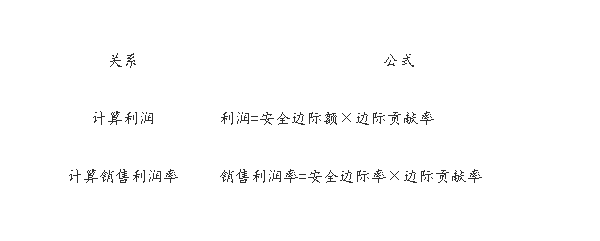

【提示】只有安全边际才能为企业提供利润,盈亏临界点所提供的边际贡献等于固定成本,安全边际所提供的边际贡献等于企业利润。

关于管理会计基础知识点相关信息,请持续关注中国管理会计网。

复制本文链接

复制本文链接 模拟题库

模拟题库

172

172

扫一扫

扫一扫  扫一扫

扫一扫